こんにちは!こんばんは!みみかきです。@mimikaki256

TQQQ(ナスダック100トリプル)を2021年2月から毎月定額積立を実施します。

レバレッジ型積立は通称「ツミレバ」って言うみたいですね。

※本運用はTQQQ取引制限を受けて、停止しました。

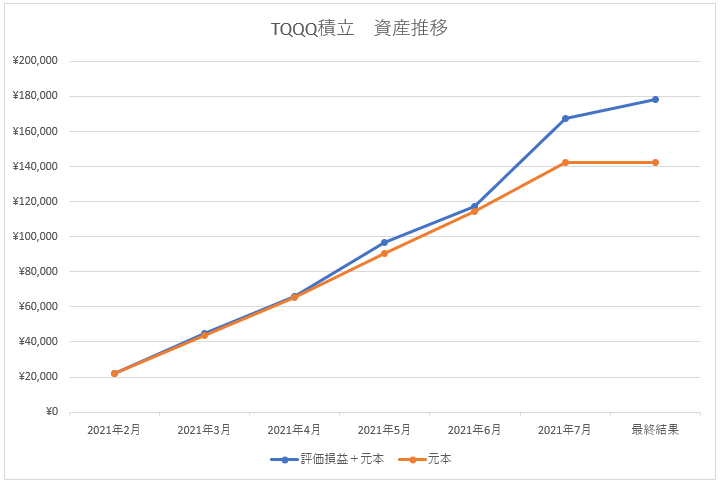

#TQQQ積立 を全決済しました!

元本:142,272円

利益:35,776円

利回り:25.1%気持ちスッキリしました~

レバレッジ積立は魅力的なので、別途する予定です(^^)#トライオートETF https://t.co/8m7PtfznDz pic.twitter.com/RUQHZoHMgU— みみかき@コツコツ投資家 (@mimikaki256) July 22, 2021

運用結果(2021年7月24日更新)

◎積立実績

- 保有口数:12口

- 元金:142,272円

- 確定利益:35,776円

- 利益率:25.1%

なぜ積立をするのか?

理由それは…

単純に大きな利益を得たいから!!!

です。

後ほど紹介するシミュレーション結果では驚きの数字でした。

TQQQの自動売買は、FXの自動売買に比べても高い利回りを記録しており、コロナショック後の金融緩和で大きく上昇したため設定次第では50%超を狙えました。

もちろんこれが続くとも考えにくく、常時10〜20%がいいところだと思っています。

それでも、十分だと思いますが…。

しかし、少し夢ある投資をしてみても良いのかなと思い、挑戦することにしました。

株トレードは自信ないし、万人でもできる積立なら…。

もちろん、リターンが大きい分、リスクも大きいので注意が必要です。

TQQQは積立投資に向いているのか?

ズバリ!資産形成という目的では向いていません。

こちらのサイトでレバレッジETFのリスクが紹介されているように…。

今まで積み立てたものが一度の暴落で元本割れしてしまうリスクがあります。

なので、資産形成という目的だとリスクが大きすぎますよね。

私は全て損しても影響がない範囲で投資していこうと思います。

最大リスクは繰上償還※なので、最大損失は元本です。

※運用が終了すること。レバレッジが利いているため、最悪価格が0ドルとなってしまうことも。

元本が全て失っても構わない範囲で投資した方が良いでしょう。

次のシミュレーション結果の利益率に踊らされて、大きな資金を投入しないようにしましょう。

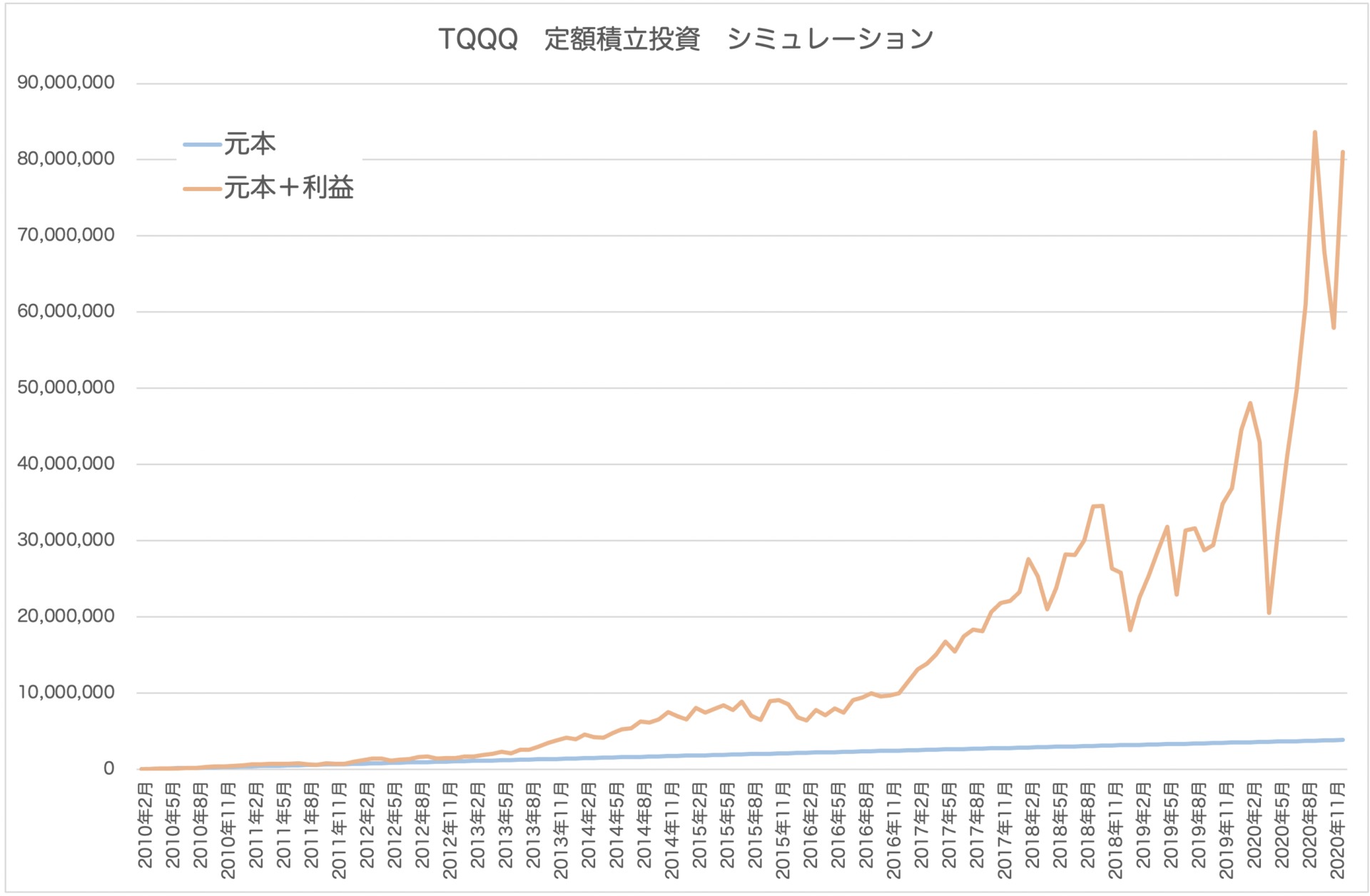

TQQQをシミュレーションしてみた。

毎月3万円ずつ11年間(2011年2月〜2020年12月/131回)積立してみました。

※月初めに積立、スプレッド等のコスト除く

利益率はナント2113%!(21倍)

元金約385万円→約8,100万円になりました!!!

驚いたのは元本割れした時がほとんどないことです。

レバレッジETFの特徴は下落、レンジ相場に弱く、上昇相場に強いことです。

この利益率を見ると、ナスダックの上昇相場に支えられたといっても良いでしょう。

ちなみにコロナショックでは含み益が半分になっていますね^^;

(実際に資産が半分になったら不安で売ってしまそう…。)

直近の積立として毎月3万円ずつ2年間(2019年1月〜2020年12月/12回)積立してみました。

※月初めに積立、スプレッド等のコスト除く

たった2年間ですが、コロナショックで一時元本割れしましたが、利益率200%超えのパフォーマンスを叩き出しました!

あくまでもバックテストの結果ですが、すごいパフォーマンスが出ていることがわかりますね。

ちなみに新設定の自動売買では3年間で利益約70万円(資金200万:利益率130%)なので、積立との利益率の違いは一目瞭然です。

https://mimikaki.org/tryautoetf-tqqq-newsetting/

ただ、確定利益(自動売買)と含み益(積立)の違いはありますけど。

\口座開設&条件で1万円キャッシュバック/

定額積立投資のメリット

すごいパフォーマンスが出ることがわかりましたが、定額積立はとってもシンプルなのにメリットがあります。

◎乱高下でも気にしない。

定額積立なので株価の上下はあまり気にならなくなります。

投資信託をやっている方で、「ナスダック大幅安」などのニュースで評価額を気にしている人は少ないと思います。

TQQQの場合は3倍下落しますが、そこまで気にすることはなさそうです。

ただ資産8000万円の時に、大暴落来たら恐らく凹む。

◎下落時にはたくさん買える!

下落時にはジェットコースターのように落ちるため、暴落した時はむしろチャンスです。

ドルコスト平均法です。

定額なので、安ければ多く買えて、高ければ少なく買えます。

安い時にたくさん買って上昇していけば、多くの利益を生むことができます。

◎初期資金を抑えられる。

積立なので多くの資金を必要としません。初期資金は少なくてOKです。

時間を味方にして、定期的な給与収入などから割り当てることができます。

お金が少なくても始められるお財布にやさしい投資法=積立なのです。

月3万円って聞けば始めやすいですね(^^)

◎設定を考えなくて良い。

設定に悩む必要がありませんし、難しい設定も入りません。

購入先はトライオートETF以外ない。

TQQQはトライオートETF以外にサクソバンク証券で購入することができます。

サクソバンク証券の最小購入単位は100口です。

一方、トライオートETFでは10口からです。

100口は大きすぎて手が出せません^^;

なので、トライオートETFしかないと思います。

しかし、トライオートETFでも10口は少し大きいと思いますが、1口から買える裏技があります!

トライオートETFでの積立方法

ここから積立方法を解説致します。

トライオートETFは自動で積立する機能はありませんので、手動購入になります。

トライオートETFは自動売買の他に通常購入(マニュアル注文)することができますが、最低10口ずつになりますが、1口ずつ購入する方法があります。

「ビルダー」です。

ビルダーのシングルカスタムでは1口から注文が可能です。

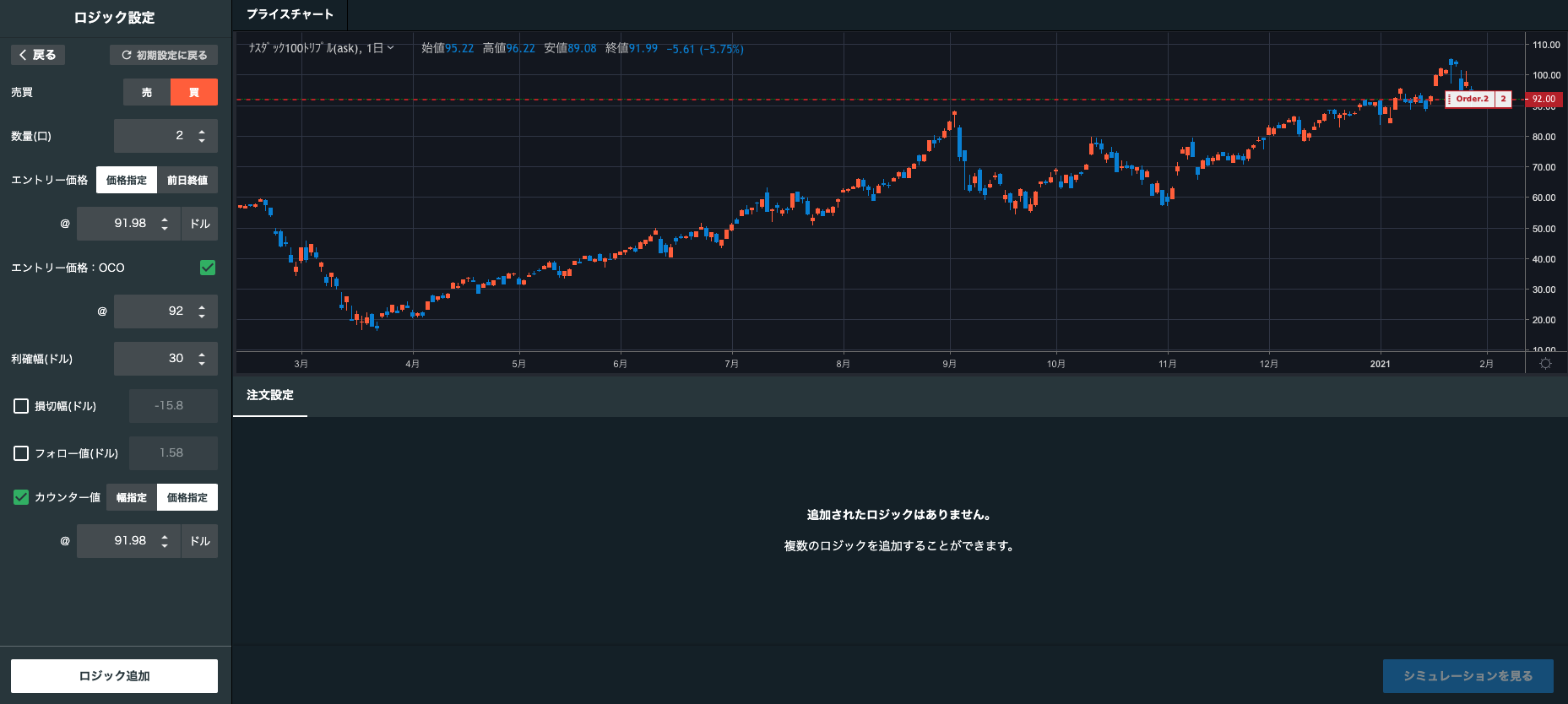

◎設定例

| 項目 | 設定 | 備考 |

| 売買 | 買い | |

| 口数 | 2 | 計算方法は下記参照 |

| エントリー価格 | 前日終値−0.01ドル | 例:前日91.99ドルなので91.98ドル |

| エントリー価格:OCO | ✓(@前日終値+0.01ドル) | 例:前日91.99ドルなので92.00ドル |

| 利確幅 | 最大 | 例:30ドル(後で変更) |

| 損切り幅 | ー | |

| フォロー値 | ー | |

| カウンター値 | エントリー価格と同じ |

口数の計算方法

- 口数=積立金額÷(エントリー価格×ドル円+500円)

例:30,000円÷(91,98ドル×110ドル円+500円)=2.8口

小数点以下切り捨て→2口

注意点:開始価格がエントリー価格通りに約定しない場合があり、約定価格にて再計算すると口数が変わる場合がありますが、約定後に口数の変更はできないため、無視することにしています。

※必要証拠金は、レバレッジ1倍のため1口500円で計算

OCO注文の意味

OCO注文を前日終値の±0.01ドルにすることで開始価格が上下どちらになっても約定するようにしています。

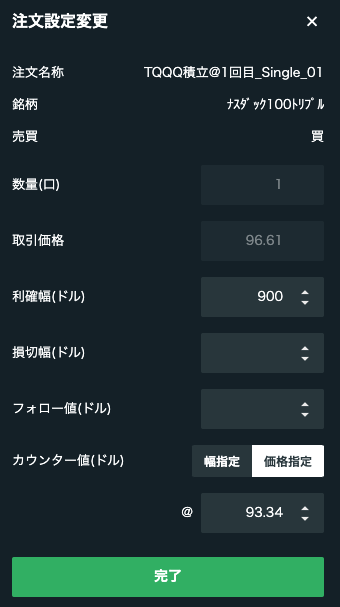

【裏技】利益幅を変更する

設定画面では利益幅制限がありましたが、一度稼働するとほぼ制限がなくなり広い範囲に変更できます。

注意:約定後には変更できません。

①稼働後の設定をクリック

②注文設定タブから稼働「…」をクリック

③利益幅を最大にする。(例:900ドル)

分割されたら変更されていないか見ておきましょう。

コストを確認する

取引する上でコストは2つあります。

- スプレッド

- 金利

スプレッドは100ドルに対して約0.6ドルあります。

コストは約0.6%です。投資信託でいうと購入手数料みたいなものですね。

金利は、ざっくり2〜4%です。

iFreeレバレッジ NASDAQ100(QQQの2倍レバレッジ)は、1%です。

超低コストの投資信託(eMAXIS Slimシリーズ)では0.1%未満なのでコストは20〜40倍とかなり高額です。

ただ、現状(2021年)の金利は1%程度と低めになっています。

ちなみに、11年間のシミュレーションで最終的には約9000口保有していましたので、積立せずに運用した時の1年間の金利は約100万円です。

(価格100ドル、110ドル円、金利1%で計算)

100万円って聞くと高いけど、資産8000万円からそんなもんでしょう。

この金利は自動売買をやっていても同じです。

まとめ

いかがでしたでしょうか。TQQQの積立投資は夢がありますよね。

10年も運用し続けられるかわかりませんが、過去と同じなら投資しない手はないです。

- 毎月定額積立をする。

- 上昇相場に支えられ11年で元金が21倍になった。

- 積立はビルダーのシングルカスタムを利用

- 利益幅は後で変更する必要がある。

- 金利(コスト)が高い

もし、よければ参考にしてみてください。

\口座開設&条件で1万円キャッシュバック/

以上、トライオートETFのTQQQの積立投資は最強の投資法でした!

よければTwitterやっているのでフォローお願いします!

★ブログランキング参加中です!クリックお願いしますm(__)m

![]()