こんにちは!こんばんは!株などで2021年200万円以上の利益を得ることができた「みみかき」です。@mimikaki256

我が家では資産形成の主として、毎月の積立投資を実施しています。

とにかくお金があれば積立投資に回して将来への資産形成中!

日本にはiDeCo、NISA、つみたてNISA、ジュニアNISAという非課税制度がありますので、活用しない手はないですよね。

家族で積立投資をするメリットや運用実績を公開しますので、ぜひ参考に見てください。

運用実績

まず、家族の運用実績を公開します!

我が家では「米国株」一択です。

投資するなら世界一の経済大国アメリカ以外、現状では考えにくく米国株に集中投資しています。

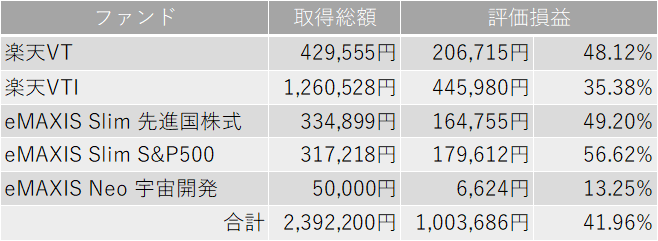

- 取得総額(元本):4,815,385円

- 評価額:5,679,290円

- 評価損益:+683,905円(+13.64%)

▼父親

▼長男

▼長女

NASDAQ100に2倍のレバレッジを掛けている通称レバナスに足を引っ張られている感じですが、今後の上昇に期待して積立投資を続けていきます。

私が使っている楽天証券は投資を始める最初の一歩におすすめの証券会社です。

- 楽天ポイントが貯まる・使える

- 見やすい画面デザイン

- ネット証券口座数No.1

家族で積立投資をする目的

積立投資をしているのは妻を除き、私(父)と子供2人です。

(妻もiDeCoをやってるみたいですが、内容を教えてくれないので非公開…^^;)

なぜ家族で積立投資をしているのか?というと、それは…

非課税制度を最大限に受けるためです。

日本は投資を推進するため、非課税枠の「iDeCo、NISA、つみたてNISA、ジュニアNISA」を活用することができ、どんなに利益が出ても非課税です。

これは国民1人1口座に与えられた特権ですので、人数が多ければ多いほど恩恵を受けます。

つまり、お子様がいる家族は、より税制優遇を受けることが出来ます。

「iDeCo、NISA、つみたてNISA、ジュニアNISA」は1口座あたりの非課税金額がそれぞれ決まっているので人数が増えるほど、金額も大きくなります。

万人は積立投資が最強!とにかく買う。

どんな時でも定期的に買う積立投資が最も優れた投資法だと思っています。

株で資産形成するなら、株を買わないといけないわけですよね?

株の基本は「安く買って、高く売ること」ですが、誰でも安い時に買いたいと思うのは当然で、底になるタイミングを見計らって購入したいと私も思っていますが、どこが底なんて誰にもわかりません。

底で買おうとして、底打ちして上昇していくとなかなか買いにくいのが人間の心理です。また、上昇して底打ちしたと思って買い向かっても、翌日からまた下がってしまい、実は底ではなかったなんてこともあり、気分も悪いですよね。

そう思うんだったら、タイミングを見計らう投資手法はやめて、素直に淡々とタイミングを気にしない積立投資で資産形成した方が良いと思います。

目をつぶってとにかく買う向かうことができる積立投資は気分的にもとても楽なので、世界経済の成長を信じて淡々と買う手法の積立投資を軸にする資産形成がおすすめです。

おすすめファンド

我が家で積立設定しているファンドは以下の2つです。

コア:楽天VTI

サテライト:レバナス

楽天VTIは米国市場に上場しているほぼ全ての企業に分散投資をしている言わば、米国全体に投資をしているファンドです。

よく米国優良企業500社の集まりである「S&P500」と比較されているようですが、小型株を含んだVTIの方が若干パフォーマンスは良いようです。

サテライト枠として「レバナス」を採用しました。

個人的にハイテク株は好きだし、2倍のレバレッジを掛けているため、過去のパフォーマンスは凄いですが、乱高下が激しく激しいため、比率を低くした投資スタイルとしました。

楽天VTIを中心に積立投資をして、資産形成していきます。

まとめ

とにかく定期的に買い向かう積立投資は万人には最強の投資スタイルです。

今投資するなら米国株一択!

で良いと思います。

株式100%で資産形成を進めていきましょう。

以上、【つみたてNISA】家族で積立投資の運用実績を公開!【ジュニアNISA】でした!

よければTwitterやっているのでフォローお願いします!

★ブログランキング参加中です!クリックお願いしますm(__)m